Entre 1940 e 1970 os fabricantes da aviação geral entregaram cinco vezes mais aviões a pistão do que nos últimos 40 anos

O desenvolvimento da economia mundial no pós-guerra fomentou a evolução do mercado de aeronaves civis de pequeno porte, elevando os níveis de produção a patamares nunca sonhados até então, marcando uma verdadeira era de ouro para a aviação geral.

Iniciado em 1950, o auge deste acelerado processo de crescimento aconteceu na década de 1960 e se manteve por vinte anos e a partir dos anos 1980, as vendas estabilizaram em um patamar bem mais baixo e, assim, permanecem nas últimas quatro décadas.

Existem novas esperanças de retorno aos bons tempos. Antes do final desta década aeronaves de pequeno porte altamente eficientes e seguras entrarão em serviço, remodelando a natureza da indústria da aviação geral. Esta nova geração de aeronaves tecnologicamente avançadas poderá abrir os céus para uma segunda era de ouro da aviação geral, trazendo novas oportunidades para aqueles que consideraram a etapa aérea uma opção para o transporte interurbano.

Entre as várias possibilidades de segmentação da aviação geral, o nicho de mercado das aeronaves com motor a pistão será o foco deste artigo. O motivo é que a aviação geral inclui todo o setor aéreo, exceto as companhias aéreas comerciais de voo regular e a aviação militar.

Movimentando mais de 250 bilhões de dólares em 2020, a aviação geral abrange desde os pequenos aviões de treinamento com dois assentos até jatos de negócios intercontinentais, bem como helicópteros e convertiplanos.

De acordo com dados da associação de fabricantes da aviação geral, a General Aviation Manufacturers Association, ou apenas GAMA, há meio milhão de aeronaves voando em todo o mundo, das quais 210 mil estão nos Estados Unidos, outras 135 mil na Europa e as 150 mil restantes espalhados pelo restante mundo, conectando 10 mil aeroportos e voando 25 milhões de horas por ano.

O faturamento deste segmento atingiu 716 milhões de dólares em 2020, com a venda de 1.312 aeronaves, sendo 1.155 monomotores e 157 bimotores. A maior parte das vendas de aviões novos acontece na América do Norte, que absorveu 68% da produção, mas a região da Ásia-Pacífico já está em segundo lugar, com 17%.

Outras regiões do mundo têm uma participação bem menor, como a Europa, que recebeu 10% da produção, enquanto 2,2% foram para o Oriente Médio e África, seguido de perto pela América Latina, com 2,1%.

A mobilidade aérea interurbana (interurban air mobilty, ou IUAM) é o novo nome para as atividades de transporte aéreo de curta distância, atendidas principalmente por aviões com motor a pistão, que levam de quatro a seis ocupantes entre dois aeroportos localizados entre 200 e 500 quilômetros de distância.

Nestas viagens de algumas centenas de quilômetros, a aviação geral tem grande impacto positivo para turistas, executivos em viagem de negócios e até operadores de transporte de carga de alto valor por chegar mais rápido ao destino do que o transporte terrestre, e por conectar uma rede de aeroportos muito maior do que companhias aéreas regulares conseguem acessar.

Ao final da Segunda Guerra, os Estados Unidos emergem como a grande potência econômica mundial, e inicia a transformação da indústria bélica para a produção de bens de consumo civis.

Havia grandes esperanças de que os milhares de aviadores, retornando do conflito, estivessem interessados em ter o próprio avião, e que o desenvolvimento da economia mundial no pós-guerra fomentaria a criação do mercado de aeronaves civis de pequeno porte.

A primeira aeronave moderna deste ciclo foi o famoso Beechcraft Bonanza, introduzido em 1947, que continua até hoje em produção, com entregas totais chegando a 18 mil unidades.

O Cessna 172 Skyhawk é, de longe, a aeronave com motor a pistão mais vendida, com 45 mil unidades entregues a partir do seu lançamento, em 1955.

Em sua encarnação mais recente, o Cessna 172-S Skyhawk continua a ser um sucesso de vendas.

O terceiro membro desta família de pioneiros entrou em produção em 1963, e ainda é comercializado pela Piper Aircraft sob o nome genérico de PA-28 Cherokee, tendo vendido 28.746 unidades, incluindo as 910 unidades construídas pela Embraer, no Brasil.

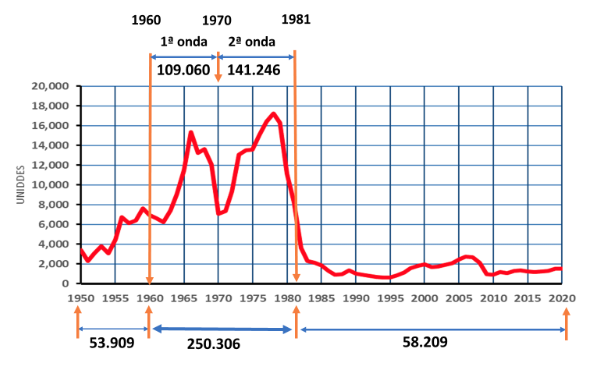

Iniciando em 1950 com a combinação certa de fatores técnicos e econômicos positivos, as vendas de aviões a pistão alcançaram patamares nunca sonhados anteriormente. Foram 54 mil aviões vendidos nos dez primeiros anos daquela década.

Esse acelerado processo de crescimento alcançou o auge na década de 1960 e se manteve assim por vinte anos, marcando a verdadeira era de ouro para a aviação geral.

O período entre 1960 e 1981 foi caracterizado por duas "ondas", com grande oscilação nas vendas, mas que, quando combinadas, formam a era de ouro da aviação geral.

Esse tempo de euforia foi seguido por um longo período de relativa estabilidade, com vendas baixas, que vem se mantendo pelas últimas quatro décadas.

A indústria da aviação é caracterizada por fortes fenômenos cíclicos que estão intimamente ligados à evolução da atividade econômica. Nos onze anos da primeira onda, os fabricantes Cessna, Piper e Beech tiveram seus logotipos estampados nas plaquetas de identificação de 90% dos 109 mil aviões com motor a pistão vendidos entre 1960 e 1970. Naquela época, o combustível era barato e os voos comerciais eram caros. Os fabricantes introduziam produtos carregados com inovações tecnológicas atraentes, o que mantinha a base de clientes energizada e comprando os modelos mais recentes.

A vida era boa para a indústria de aeronaves leves, e isso durou até a repentina recessão de 1966, quando os gastos do governo norte-americano com a Guerra do Vietnã e os programas da Grande Sociedade de Lyndon Johnson resultaram em condições de crédito mais apertadas.

A primeira onda começou com entregas de sete mil unidades em 1960, atingiu o pico em 1966 com 15 mil aviões e fechou o ciclo em 1970, com entregas de sete mil aeronaves vendidas.

Em 1971, as vendas começaram a subir novamente à medida que a indústria embarcava em sua segunda onda, com os mesmos três grandes fabricantes, Cessna, Piper e Beechcraft, desfrutando de uma liderança confortável, com 87% da participação de mercado, deixando uma mísera fatia de 13% para uma dúzia de pequenos fabricantes.

Nada menos que metade de todas as 141 mil aeronaves com motor de pistão produzidas entre 1971 e 1981 foram entregues pela Cessna a clientes de todo o mundo.

Esses foram os "bons velhos tempos", quando a indústria entregou, em média, 35 aeronaves por dia, por onze anos consecutivos. A quantidade de aviões vendidos passou de 7.300, em 1971, para 17 mil unidades, em 1978, antes de cair para 8.200, em 1981, como subproduto da segunda crise do petróleo de 1979.

Após duas décadas vendendo em média mais de 11 mil aeronaves por ano, a indústria entrou na década de 1980 com uma vitalidade econômica muito menor, com “apenas” 3.600 aeronaves vendidas em 1982. Na sequência os fabricantes passaram a enfrentar um elevado custo gerado pela responsabilidade civil da indústria, o chamado Product Liability Litigation, que aumentou a responsabilidade imposta aos fabricantes por eventuais acidentes.

Com o surgimento da regra de responsabilidade objetiva as ações judiciais os fabricantes de aeronaves da aviação geral dos Estados Unidos passaram a ter plena responsabilidade por seus produtos. Um acidente qualquer poderia tornar o fabricante réu de um processo legal, o que rapidamente se tornou uma área do direito em rápido crescimento na década de 1980. Diversos advogados se especializaram em obter grandes indenizações dos fabricantes e seguradoras de aeronaves de aviação geral dos EUA.

Para ter uma ideia, mm 1985, o mercado mundial de seguroscomeçou a retirar o seguro de responsabilidade do produto de sua cesta de cobertura oferecida para a aviação geral dos EUA. Na ocasião diversos críticos afirmaram que as seguradoras estavam preparadas para segurar os riscos inerentes da aviação geral, masnão iriam assumir os riscos do sistema judiciário.

As entregas caíram para 1.300 unidades em 1986 e continuaram a cair de tal forma que, em 1995, o mercado de aeronaves de pistão chegou a seu nível mais baixo, com 632 unidades entregues.

Isso também se deve, em parte, à Lei de Reforma Tributária de 1986, que acabou com o crédito tributário de investimento para compra de aeronaves leves e, em parte, porque a Cessna fechou sua fábrica de aeronaves a pistão em 1986, devido às vendas fracas (397 aviões), e os crescentes custos de responsabilidade civil.

Em 1994, para tentar aumentar a produção de aviões foi criada a Lei Geral de Revitalização da Aviação, como uma iniciativa para proteger os fabricantes de aeronaves e seus fornecedores de processos de responsabilidade civil envolvendo produtos da aviação geral com mais de dezoito anos após a aeronave ou suas peças e componentes terem sido entregues pela primeira vez a um cliente.

Em resposta à nova legislação, a Cessna reabriu sua linha de montagem, e novos empreendedores aderiram à experiência de fabricar aeronaves com motor a pistão, resultando em um pequeno, mas contínuo, aumento nas vendas para 2.755 unidades, em 2006.

Outra crise financeira, esta derivada da bolha imobiliária de 2008, reduziu o nível de atividade econômica e as vendas de aviões caíram para 912 unidades em 2010. Desde então, o mercado de aeronaves a pistão, que vinha em lenta recuperação, manteve uma média baixa de entregas. Foram 1.300 unidades entregues em 2020, com nova queda em 2021, que teve as entregas de 900 aeronaves, uma quantidade até respeitável, para um ano complicado.

Dos anos 1980 para cá, foram quatro décadas de estabilidade com baixos níveis de produção, que resultaram na venda de 58 mil aviões com motor a pistão.

Por outro lado, a categoria de aeronaves experimentais continua a oferecer uma alternativa de baixo custo para o piloto de fim de semana, que não pode, ou não quer, mais arcar com o custo de aquisição de aeronave nova e certificada.

A Van's Aircraft não é um fabricante no sentido tradicional, mas estima que 500 de seus aviões experimentais RV, vendidos na forma de kits, foram construídos por entusiastas da aviação ao longo de 2020.

As aeronaves mais vendidas em 2020 foram todas de quatro lugares, com a liderança indo para Cessna Skyhawk, da Textron Aviation, com 241 unidades entregues. O Cirrus SR22T ficou em segundo lugar, com 180 unidades, seguido pelo Piper PA-28 com 140 entregas, e o Diamond DA-40, com 143 unidades.

Os dois "recém-chegados" entraram em serviço no início dos anos 2000: a série Cirrus SR é um sucesso de vendas com 6.440 unidades entregues e o Diamand DA-40 teve 2.309 unidades entregues desde 2002. A mais recente adição à lista é a italiana Tecnam ASTM, com 632 unidades entregues desde 2013.

O que antes era uma indústria dominada por fabricantes norte-americanos, tornou-se um mercado diversificado graças a fusões, aquisições e até falências. A Tecnam está sediada na Itália, enquanto o controle acionário da Cirrus, e do fabricante de motores a pistão Continental, foram vendidos para a China Aviation Industry General Aircraft (Caiga), uma divisão do conglomerado estatal AVIC.

Imprimis, a agência de investimento do governo Brunei, adquiriu a Piper na década de 1990, e a Diamond, antiga empresa austríaca/canadense, agora pertence ao grupo de investimento chinês Wanfeng Aviation. Até a Mooney Aircraft, uma empresa que faliu várias vezes, também foi adquirida pelos chineses.

Marcas famosas como Cessna, Columbia, Beechcraft, Bell Helicopter e Lycoming Engines foram absorvidos pela Textron ao longo dos anos.

Exnovation, por falta de uma tradução melhor para o português, vem a ser o oposto da inovação, e acontece quando os produtos foram testados e confirmados como adequados pelos usuários.

Aplicar o conceito de “exnovation” à aviação geral significa que os indicadores de desempenho dos aviões chegaram a um patamar tão alto de aceitação pelos clientes, que a introdução de melhorias nos produtos não estaria mais entre as prioridades dos fabricantes.

Lembrem-se de que exnovation não é ruim em todas as situações, pois ela traz estabilidade à cadeia de suprimentos e ao processo de fabricação, bem como padronização das operações de voo.

Setenta anos e 380 mil aeronaves mais tarde, a falta de inovação significativa é a marca registrada da indústria de aviões a pistão. A tecnologia desenvolvida nos anos 1950 domina até hoje a configuração da maioria das aeronaves, que contam, predominantemente, com fuselagem metálica, motor (a pistão) e hélice localizados na parte da frente, asas e passageiros dispostos na parte central e empenagem configurada na parte traseira. Alguns têm asa alta, outros, asa baixa, mas todos apresentam desempenho semelhante em termos de velocidade, carga, alcance e consumo.

Por volta das décadas de 1950 e 1960, quando era o mais sofisticado e desejado avião no mercado, o Beechcraft Bonanza atraiu a atenção de médicos e advogados que podiam pagar pela conveniência do transporte aéreo pessoal para atender a clientes em múltiplas cidades, em curto espaço de tempo.

Mas, devido ao alto número de acidentes, recebeu o notório título de “Doctor Killer”. Um fenômeno semelhante ocorreu meio século depois, quando o Cirrus SR-22 recebeu o apelido de “Geek Killer”, porque as pessoas da bolha “dot.com” eram financeiramente capazes de comprá-lo, mas não estavam necessariamente prontas para pilotá-lo.

Aeronaves monomotores a pistão operando sob a Part 135, que rege as operações por demanda, tiveram um acidente a cada 95 mil horas de voo, valor muito mais alto do que o risco médio de fatalidade das linhas aéreas regulares operando sob a Part 121, que ficou em apenas um acidente a cada 769 mil horas de voo.

De acordo com a agência norte-americana de aviação, a FAA, as principais causas de acidentes fatais com a aviação geral, entre 2001 e 2016, foram a perda de controle em voo (Loss Of Control) e a colisão com o solo em voo controlado (Controlled Flight Into Terrain).

Nessas situações, a tripulação de uma aeronave aeronavegável não consegue manter o controle, à luz do dia, com boas condições visuais, resultando em um desvio irrecuperável da rota de voo pretendida. Em termos de sistemas da aeronave, a principal causa de falhas está relacionada à contaminação do combustível, com cilindros do motor ficando em um segundo lugar.

“Certamente ouvimos preocupações sobre o preço de uma aeronave nova”, disse Jens Hennig, vice-presidente de Operações da GAMA. Sua percepção é apoiada por dados concretos mostrando que os preços das aeronaves não só aumentaram ao longo do tempo, como, também, aumentaram acima da inflação.

De acordo com o índice de preços ao consumidor dos Estados Unidos, o dólar teve uma taxa média de inflação de 4% ao ano entre 1970 e 2020, produzindo um aumento acumulado nos preços de 567% em meio século.

Outra maneira de ver como o preço evolui ao longo do tempo é a comparação com o salário anual. Em 1970, o salário médio nos EUA era de 10 mil dólares por ano, enquanto em 2020 este valor aumentou para 67 mil dólares. Em outras palavras, o poder de compra de um dólar em 1970 equivale a 6,70 dólares hoje em dia.

Em 1970, o preço de venda de um Cessna-172 Skyhawk, zero hora, era de 13 mil dólares, o que equivaleria a 90 mil dólares em 2020. Dependendo das opções, o Textron Skyhawk 172-S, modelo 2020, sai por 400 mil dólares, ou quatro vezes mais caro do que valor de 1970 corrigido pela inflação.

Em 1970, a soma da receita da venda de todos os 759 Skyhawks entregues pelo Cessna foi de 66 milhões de dólares, corrigida pela inflação. Enquanto isso, os 241 Skyhawks entregues pela Textron em 2020 foram vendidos por 104 milhões de dólares, ou seja, aumentar o preço de venda resultou em receitas maiores para o fabricante.

A mesma linha de argumento pode ser usada para o Beechcraft Bonanza, que, em 1970, custava 335 mil dólares em valores atuais, e está à venda em 2020 por algo como 900 mil dólares. O Bonanza sempre foi uma aeronave cara, com preço aproximado de cinco vezes o salário médio anual nos EUA na década de 1970, mas, hoje em dia, é muito mais caro, custando 13 vezes o salário médio anual do norte-americano.

Não é à toa que apenas uma dúzia de Textron-Bonanza foram vendidos em 2020, contra 208 Beechcraft-Bonanza vendidos em 1970, mas a receita total ficou a mesma, em torno de 10 milhões de dólares.

Parece que a estratégia de aumentar os preços e reduzir a produção funcionou para o fabricante do avião, mas os proprietários das aeronaves estão reagindo mal aos altos preços cobrados pelos OEM, de tal forma que o número total de aeronaves em operação nos EUA vem diminuindo consistentemente. A frota de aeronaves a pistão nos EUA perdeu mais de 1.200 aeronaves, todo ano, nos últimos quarenta anos.

Muito antes de a sustentabilidade se tornar tema recorrente, a indústria aeronáutica já estava sob tremenda pressão econômica para desenvolver aeronaves cada vez mais eficientes, que gastassem menos combustível do que os modelos das gerações anteriores. Foi por meio do aumento persistente da eficiência dos motores de combustão interna que a aviação geral reduziu sua pegada de carbono para apenas 0,6% das emissões totais de origem humana.

Agora, sob crescente pressão da sociedade, a indústria adotou a redução de emissões como o principal fator no desenvolvimento de novos produtos, voltando-se para motores de combustão interna adaptados para queima do combustível aeronáutico sustentável ou, então, incorporando motores elétricos, que usam a eletricidade acumulada em baterias.

Para a grande frota de aeronaves equipadas com motores a pistão queimando milhões de litros de gasolina de aviação contendo chumbo tetraetila, a situação fica mais complicada. Estudo recente afirma existir ligação direta entre o combustível usado em motores a pistão e o envenenamento por chumbo da população que vive em torno do aeroporto. Analistas dizem que é apenas uma questão de tempo até que a gasolina com chumbo seja banida definitivamente.

O ruído das aeronaves, que é a causa mais significativa da reação adversa da comunidade à operação e à expansão dos aeroportos, marca mais uma das principais metas ambientais da Organização Internacional de Aviação Civil (Icao, na sigla em inglês).

Do ponto de vista do marketing, uma indústria pode ser considerada madura quando os lucros e o crescimento das vendas são mais lentos, a base de clientes está encolhendo, não há inovação significativa, ou as empresas se sentem confortáveis com o produto que estão oferecendo. Sob essas condições, a indústria de aeronaves com motor a pistão está operando em um mercado maduro. Uma possibilidade de reverter essa situação seria a introdução do conjunto de novas tecnologias, destinadas a reconectar a indústria com sua base de clientes.

Esforços contínuos de desenvolvimento tecnológico transformaram o motor a pistão em uma máquina confiável, que, desde o início da aviação até os dias atuais, está presente em praticamente todos as aeronaves de pequeno porte projetadas para velocidades abaixo de 350 quilômetros por hora. Mas isso está prestes a mudar, com a chegada do motor elétrico. A propulsão elétrica abre possibilidades para novas configurações e aeronaves mais seguras, silenciosas e não poluentes.

A automatização está focada em reduzir a carga de trabalho da tripulação, transformando o avião no que seria essencialmente um supercomputador com asas. A próxima geração de aviões vai testemunhar a transição dos sistemas comandados, e em muitos casos acionados manualmente pelos pilotos, para sistemas autônomos gerenciados por computadores inteligentes que farão seu trabalho com precisão e eficiência consideradas impossíveis, atualmente.

Por último, mas não menos importante, é o caso do avião capaz de voar quase autonomamente, desde a decolagem até o pouso, o táxi e o estacionamento no pátio do aeroporto com um mínimo de interferência da tripulação. Uma boa descrição do tópico foi feita por Arthur C. Clarke em seu livro A Cidade e as Estrelas: “Ele só tinha de indicar seus objetivos gerais, e o robô atendia aos detalhes”.

Por exemplo, um sistema de navegação baseado em inteligência artificial pode aprender a navegar com base em dados do Sistema de Posicionamento Global (GPS, na sigla em inglês), suportados por sinais emitidos por estações terrestres fixas, que podem ser mapeados de forma relativamente simples.

Perspectivas

Este artigo apresenta argumentos que apoiam a ideia de que a era de ouro da indústria de aeronaves de pequeno porte com motor a pistão durou 22 anos, entre as décadas de 1960 e 1980, chegando a vender a incrível quantidade de 17 mil unidades em um ano. Desde então, as vendas se estabilizaram em um patamar bem inferior, algo como mil aviões por ano, e se mantém assim pelas últimas quatro décadas.

Mas a indústria está agora à beira de grandes mudanças, estimulada pelo rápido desenvolvimento da tecnologia de propulsão elétrica, aliada à automação das rotinas de bordo e do voo quase autônomo.

A aviação geral pode ser o primeiro segmento da indústria aeronáutica a se beneficiar desses efeitos, já que centenas de entidades estão apostando alto, na esperança de obter fatias significativas do mercado de mobilidade aérea interurbana. Ao que parece, vamos presenciar mais uma era de ouro da aviação geral no futuro próximo.

* Publicado originalmente na edição 341 de AERO Magazine,

com o título A Era de Ouro

Por Rene Nardi

Publicado em 24/08/2023, às 12h00

+lidas