Transporte aéreo se popularizou nas últimas décadas, mas cenário econômico, infraestrutura e resquícios da crise sanitária são desafios para a aviação no Brasil

O transporte aéreo brasileiro conquistou novos clientes nas duas últimas décadas, recebeu empresas mais eficientes e assistiu a melhora na gestão. Em vinte anos a aviação comercial tornou-se o principal modal de transporte em ligações de média e longa distância dentro do país, substituindo o ônibus que reinava absoluto por várias décadas.

Segundo dados da ANAC, apenas em 2022, foram transportados 98 milhões de passageiros em voos domésticos e internacionais, maior marca desde o início da crise sanitária, há três anos. Ainda assim, inferior a série histórica que em alguns momentos esteve acima dos 100 milhões.

Em 2022, a demanda por voos nacionais registrou crescimento de 28,3% em relação a 2021, enquanto a capacidade aumentou 30% frente um ano antes, resultando em uma taxa de ocupação consolidada nas operações domésticas de 79,4%. O mercado doméstico movimentou 82,2 milhões de passageiros, alta de 31,4% em relação ao mesmo período de 2021.

Como comparação, o número de embarques e desembarques em voos nacionais realizados no ano passado representa 86,5% do volume obtido em 2019, ano pré-crise sanitária.

Mesmo com a retomada do mercado e com os consecutivos aumentos na demanda e oferta, o setor ainda sente os resquícios da maior crise registrada na história do transporte aéreo. Com a quase completa paralisação das atividades a partir de abril de 2020, as companhias aéreas brasileiras buscaram meios de capitalização.

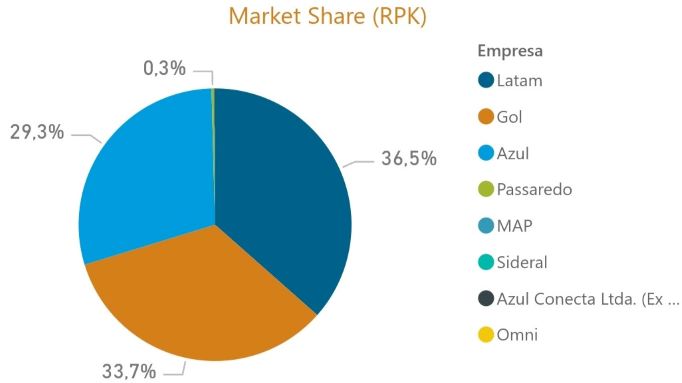

Sem ajuda governamental, Azul, Gol e Latam renegociaram seus pagamentos e tentaram viabilizar o fluxo de caixa junto ao mercado. As três principais companhias do país concentram 99,5% do transporte aéreo comercial doméstico.

Com dívidas junto aos seus principais fornecedores e empresas de arrendamento, e com os custos atrelados ao dólar e somado as variações positivas no preço do combustível, as companhias aéreas brasileiras enfrentam desafios financeiros agravados pela incerteza causada pela rede varejista Americanas.

Além disso o setor aponta que a falta de estratégia e planos de longo prazo no âmbito federal agravou os efeitos gerados pela crise sanitária e pelos constantes problemas do mercado interno brasileiro. Ainda assim, nos últimos três anos a ANAC promoveu uma série de reformas no setor aéreo, inclusive no transporte aéreo regular. Porém, não existe uma política pública definida para o setor.

Nos últimos três anos o preço médio do querosene de aviação (QAV) registrou alta de 115%, com o litro passando de R$ 3,85 para R$ 5,50. Os gastos de combustível representam cerca de 45% dos custos de uma companhia aérea brasileira, um dos mais altos do mundo.

Um levantamento feito pela Associação Brasileira das Empresas Aéreas (Abear) mostrou que o preço do QAV no Brasil custa 32,3% mais caro do que nos Estados Unidos. Ainda segundo o estudo, os preços nas refinarias brasileiras são 5,1% maiores quando comparado com os valores cobrados no maior mercado de aviação mundial.

Além do combustível, a desvalorização do real frente o dólar tem gerado impacto negativo. A moeda norte-americana registrou alta de 30% nos últimos três anos, passando de R$ 3,95 para R$ 5,15.

A infraestrutura ainda é um fator crônico na aviação brasileira. Mesmo com as concessões dos aeroportos na última década e avanços no gerenciamento do trafego aéreo, alguns recursos ainda estão aquém dos já utilizados nos principais países da Europa e nos Estados Unidos. Simples mudanças de procedimentos e novas estruturas nos terminais aéreos ajudariam no desenvolvimento da malha aérea em um país com dimensões continentais.

Por fim, a carga tributária brasileira, uma das mais altas do mundo, segue sendo um entrave no desenvolvimento da aviação comercial, impactando de forma direta no preço das passagens aéreas e nas dificuldades de um planejamento de longo prazo.

Neste cenário Azul e Gol estão reestruturando suas respectivas análises financeiras. De acordo com o Air Finance Journal, a Azul contratou o escritório Seabury Capital e a equipe de advogados da Weil Gotshal & Manges para assessorar uma possível restruturação. A companhia pretende uma reorganização interna, evitando assim protocolar um processo de recuperação judicial, mas não descarta um pedido na justiça americana, no famoso Capítulo 11 (Chapter 11).

Já a Gol reorganizará sua dívida com a injeção de capital da Abra Group Limited, a holding criada em parceria com a Avianca e que terá sede em Londres, no Reino Unido. O grupo se comprometeu a investir cerca de 1,4 bilhão de dólares por meio da emissão de títulos de dívida (bonds), e em financiamento direto no caixa da Gol.

A Latam, líder do mercado no Brasil, com 36,5% de participação nos voos domésticos, possui atualmente uma condição melhor que suas concorrentes. O grupo sul-americano, com sede em Santiago, no Chile, protocolou ainda em 2020 um pedido de recuperação judicial junto a lei norte-americana. Na ocasião a estratégia foi amplamente criticada por ocorrer em paralelo com o início da crise sanitária, sendo visto como arriscado por alguns analistas. Porém, após vários meses de negociações, em um período de baixa demanda de viagens aéreas, a Latam saiu do processo de recuperação judicial com as dívidas reestruturadas e maior fôlego no caixa. A maior empresa aérea da América Latina conseguiu ainda garantir linhas de financiamento aprovadas pelos credores.

De acordo com Roberto Alvo, CEO do grupo Latam, o setor só deve consolidar a recuperação em 2024. Diferentemente dos Estados Unidos e Europa, as empresas latino-americanas não receberam ajuda governamental, que em alguns casos foi cedido em termos de fundo perdido (ou seja, sem perspectivas de retorno do capital público com juros e correções). No Brasil as companhias aéreas seguem atuando de maneira independente na solução da crise, enfrentando até mesmo problemas alheios a suas responsabilidade, como turbulências políticas e contabilidade criativa de grandes empresas listadas na bolsa.

* Colaborou Edmundo Ubiratan

Por Wesley Lichmann

Publicado em 01/03/2023, às 09h30

+lidas