Os desafios da engenharia financeira por trás da definição do preço das passagens aéreas no Brasil e no exterior

As empresas aéreas buscam novas formas de precificar seus serviços e ampliar o número (e os impactos positivos sobre os clientes) de promoções. Isso acontece há alguns anos. Esse movimento, iniciado por empresas LCC (low-cost carrier) norte-americanas e europeias no final dos anos 2000 (destacando-se a norte-americana Spirit e a irlandesa Ryanair) e já largamente difundido entre diversas empresas no exterior e no Brasil, fez com que a passagem aérea tenha um “preço-base” e o “diferenciável” em termos de serviços passe a ser cobrado à parte (leia mais em AERO 210, p. 18).

A natureza e o propósito essenciais do unbundling são resumidos assim por Barry Biffle, vice-presidente de Marketing da norte-americana Spirit : “Você precisa desafiar sua forma de pensar e decidir o que é absolutamente essencial para garantir uma viagem aérea segura e confiável – o restante é ‘extra’”, e exemplificados por Militsa Pribetich-Gill, gerente de Receitas Acessórias da britânica FlyBe , desta forma (as notas explicativas, entre colchetes, não pertencem ao texto original): “Preço básico [de forma simplificada, esse seria o valor ‘cru’ para um indivíduo ser transportado via aérea com segurança e pontualidade de A para B] + Taxas/Tarifas/Cobranças diversas [taxa para remarcação da passagem, taxa de reembolso, taxa de não comparecimento etc.; cobrança muito comum aqui no Brasil também] + tarifas de uso de cartão de crédito [cobrança sobre pagamentos realizados em cartões não parceiros da empresa aérea; esse é um ‘extra’ muito comum entre as empresas europeias, mas que ainda não é praticado no Brasil] + cobrança pela bagagem despachada [atualmente quase todas as empresas aéreas norte-americanas e europeias cobram por pelo menos uma peça de bagagem despachada; algumas cobram por todas as peças despachadas, independentemente do peso e das dimensões; poucas passaram a cobrar pela bagagem de mão além de um objeto pessoal; nos últimos três meses algumas empresas aéreas norte-americanas começaram a testar a cobrança de uma peça de bagagem despachada também em determinados voos internacionais; esse é mais um tipo de ‘extra’ do conceito de unbundling que ainda não é praticado no Brasil] + seguro de viagem [seguradoras parceiras das empresas aéreas oferecem seguros viagem associados à compra da passagem; muito comum aqui no Brasil] + comidas e bebidas a bordo [até a água é cobrada; contudo, os passageiros podem levar para serem consumidos a bordo lanches previamente comprados no aeroporto ou mesmo feitos em casa; tem adeptos no Brasil] + escolha de assentos [um adicional é cobrado caso o passageiro queira um assento ‘mais confortável’, tais como os de corredor ou situados nas fileiras das saídas de emergência; também com adeptos no Brasil] + aluguel de carros [quando realizado via portal/site da empresa aérea e associado à viagem; idem] + reserva em hotel [idem anterior] = PREÇO TOTAL DA PASSAGEM”.

Por esse prisma, é imperativo perguntar como garantir o unbundling, que tem suas raízes na liberdade total de preços, se as empresas aéreas não puderem ter liberdade total de precificação. E a resposta é simples. Não há como garantir a liberdade total de preços (mesmo com a possibilidade de uma empresa aérea oferecer um assento totalmente grátis – imagine-se uma propaganda do tipo “Um assento grátis para os 10 primeiros que ligarem para o número 0800…”) se os prestadores de serviços não puderem planejar sua oferta de serviços livremente e precificar esses serviços livremente. E isso deve ser garantido a elas via um ambiente de liberdade tarifária total, livre concorrência, livre entrada e saída de mercado, livre planejamento… E tudo isso precisa estar previsto em lei. Bem, no caso do Brasil, está: no art. 49 da lei de criação da Anac (Agência Nacional de Aviação Civil).

Embora simples na teoria, a resposta mostra-se complicada na prática. Ainda mais ao se considerar um setor de vultosa complexidade e grande dinamismo como o transporte aéreo. Para tentar minimizar tamanha dificuldade, os gestores dependem de conceitos, práticas, políticas e, principalmente, softwares de revenue/ yield management.

RECEITAS ACESSÓRIAS

Há diversas definições para “receitas acessórias” (ancillary revenues) no transporte aéreo. Alguns autores e empresas de consultoria as definem como receitas auferidas por empresas aéreas que sejam desassociadas ou indiretamente associadas à natureza da viagem em si . Em verdade, as receitas acessórias e o unbundling caminham juntos; como se fosse um casal de gêmeos que vive no mesmo bairro, na mesma rua, mas cada um com a sua família e morando em casas separadas. Nessa linha estariam as receitas advindas da cobrança pelo excesso de bagagem, pela refeição e das bebidas a bordo, assim como as das taxas sobre os cartões de crédito não parceiros e as relativas à escolha de assentos mais confortáveis, uso de internet a bordo, entre várias outras. Em outra definição, mais ampla, as receitas acessórias seriam todas as receitas auferidas pelas empresas aéreas que sejam além do preço pelo transporte em si. Essa é a definição praticada pela Spirit e pela Flybe, como visto no início. Nesse raciocínio, além das receitas acima apontadas, também estariam incluídas as advindas das cobranças pela remarcação da passagem e as cobranças das taxas de cancelamento/ reembolso, bem como as auferidas pelas empresas aéreas por meio dos programas de fidelidade e de relacionamento.

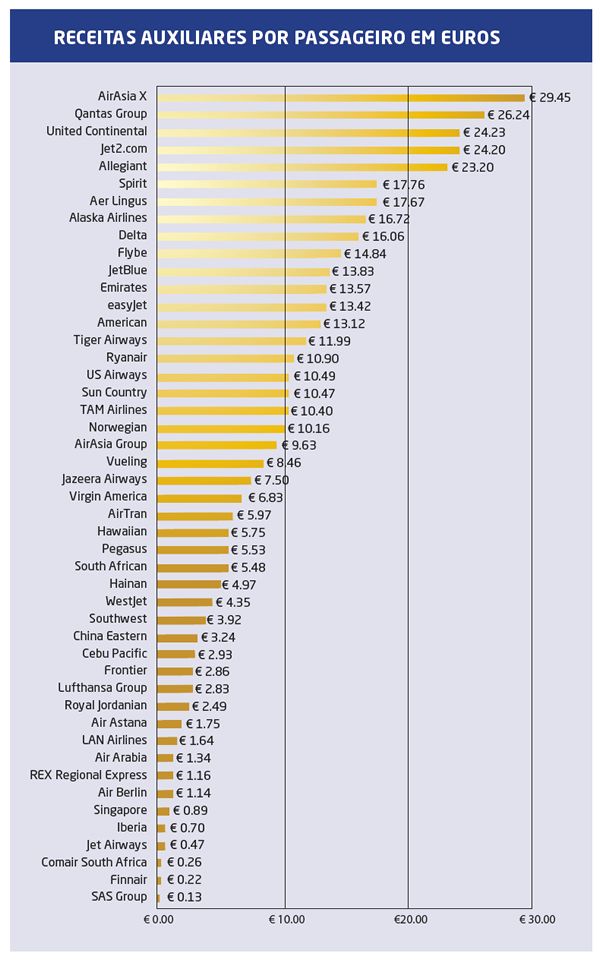

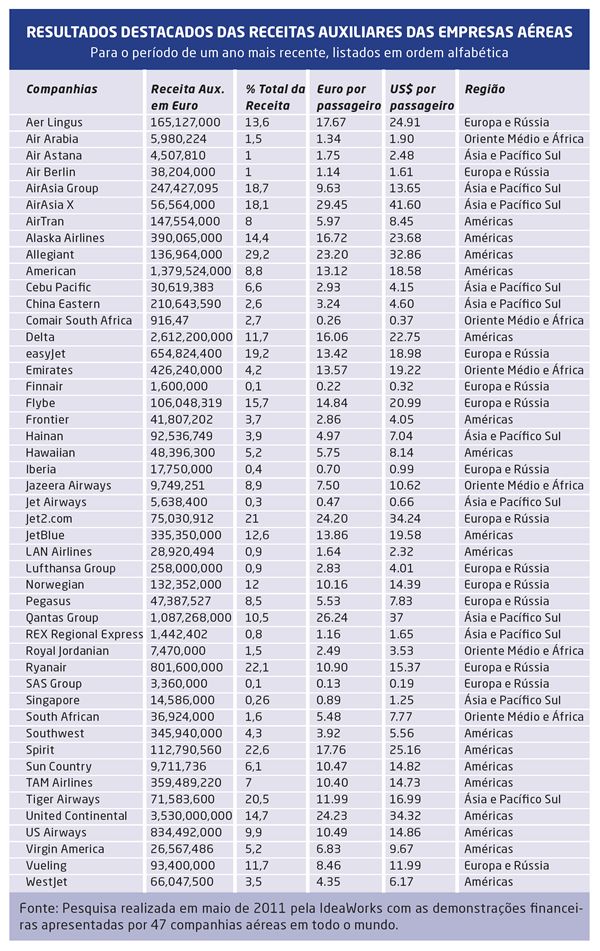

Em outras palavras, não é difícil se confundir entre as receitas acessórias e o unbunding, certo? Mas tudo bem, muitas empresas aéreas se confundem também… Em qualquer linha, o que deve ser destacado é o conceito (e a prática) de que existe um pagamento “extra” sobre um preço básico divulgado caso o cliente tenha adquirido uma passagem a preço promocional ou caso o cliente venha a escolher um leque de serviços durante a viagem ou em alguma forma associada a ela, incluindo programas de fidelidade e de relacionamento. Contudo, o total dessas receitas acessórias (resultado total da cobrança dos “extras”), por passageiro, ainda está longe de ser significativo (Figura 1). Na verdade, as empresas aéreas conseguem tornar as receitas acessórias de fato significativas (Figuras 2 e 3) apenas quando os próprios passageiros optam por pagá-las.

Todavia, também é imperativo destacar que – exatamente pela existência de um ambiente de liberdade tarifária, de planejamento e de precificação conferido por lei aqui no Brasil e na maioria dos países pelo mundo – não há qualquer obrigatoriedade de todas as empresas aéreas praticarem o unbundling e nem de terem seus modelos de precificação baseados em receitas acessórias. Aliás, isso é o que tende a ocorrer em mercados mais amadurecidos do que o brasileiro no transporte aéreo, tais como o norte-americano e o europeu. A norte-americana Southwest Airlines, ainda que tenha seu modelo de precificação com bases em unbundling e receitas acessórias, não as explora na sua mais completa forma. Assim, a Southwest, ao contrário das congêneres United, American, Delta, US Airways, Spirit, entre outras, não cobra pela bagagem despachada e não cobra pelo lanche básico a bordo (saquinhos de amendoim, uma garrafa de água ou um refrigerante ainda são gratuitos).

A SOUTHWEST INCLUI NOS PREÇOS DAS SUAS PASSAGENS OS SERVIÇOS DESDE O INÍCIO, O QUE PROMOVE A DIFERENCIAÇÃO ENTRE AS EMPRESAS

A escolha por não efetuar esse tipo de cobrança – a Southwest sustenta que prefere que os preços das suas passagens já incluam tais serviços desde o início – dinamiza o mercado, promove a diferenciação entre as empresas e abre as portas para que os clientes tenham mais opções de escolha não apenas entre as empresas aéreas em si, mas, principalmente, entre os modelos de negócio dessas empresas aéreas (o modelo LCC e o de relacionamento com clientes internos e externos praticados pela Southwest são dos mais reverenciados e aclamados pelo mundo).

Novamente, esse poder de escolha dos clientes só é possível graças à não interferência do regulador econômico (no caso americano, o Departamento de Justiça – Department of Justice – e não a autoridade de aviação civil, a Federal Aviation Administration) sobre o modelo de precificação (e seus decorrentes “preços promocionais” e tipos/valores de cobranças de “extras”) escolhido pelas empresas aéreas. Em verdade, seria um atentado à concorrência e ao bem-estar da sociedade se o regulador de alguma forma limitasse ou fixasse um valor para cada “extra” que fosse cobrado pelas demais empresas. No exemplo, além dos prejuízos à sociedade, ao ambiente concorrencial e às demais empresas impactadas por tal medida, a própria Southwest acabaria sendo prejudicada cedo ou tarde, uma vez que ela também aplica cobranças sobre remarcação, alteração de horários, cancelamentos, reembolsos e outros quando se trata de um bilhete adquirido com preço promocional.

As empresas aéreas brasileiras ainda estão longe de explorarem as receitas acessórias tal como as norte-americanas, europeias e asiáticas. Quer em volume de receitas, receita por passageiro e até mesmo fonte (origem) da receita, as empresas aéreas brasileiras hoje ainda se encontram muito atrás da maioria das estrangeiras. Isso não quer dizer, contudo, que as empresas nacionais exploram negativamente as oportunidades de multiplicarem suas receitas acessórias. Isso mostra que tanto o mercado brasileiro como os modelos de negócio adotados pelas empresas aéreas do país ainda podem evoluir, e ainda podem aproveitar positivamente outras oportunidades. Oportunidades essas de não exploraram ao máximo os leques de receitas acessórias, tal como faz a Southwest Airlines nos EUA, a Singapore Airlines na Ásia e a Lufthansa na Europa. Tudo dependerá dos ajustes, dos realinhamentos e das alterações que ainda poderão ser implementados nos modelos de negócio das empresas brasileiras.

Respicio A. Espirito Santo Jr.

Publicado em 28/02/2012, às 14h22 - Atualizado em 27/07/2013, às 18h45

+lidas